发布时间: 2023/04/26 关注度: 1037

1)供应端:55”面板资源集中,50”供应相对均衡

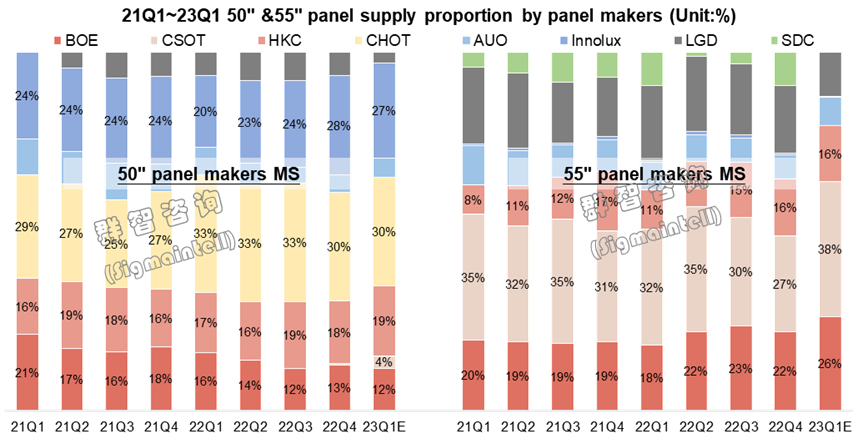

受到韩国厂商逐渐退出LCD TV面板供应影响,2023年成为面板供应格局变迁的重要分水岭,其中55”尤为明显。根据群智咨询(Sigmaintell)数据显示,2023年之前55”面板主要供应商京东方(BOE)、TCL华星(CSOT)以及惠科(HKC)市场占有率不足70%,进入2023年供应厂商由7家缩减至6家,供应体量受到冲击的同时头部三家厂商市占率迅速扩大到80%以上,形成了明显的寡头竞争格局。相比之下,50”面板供应厂商分布均衡,领导厂商以彩虹光电及中国台湾厂商为主。叠加TCL华星入局50”面板供应,对于其规模的提升存在助力。

2) 需求端:55”以品牌布局为主,50”主要供应二线厂商

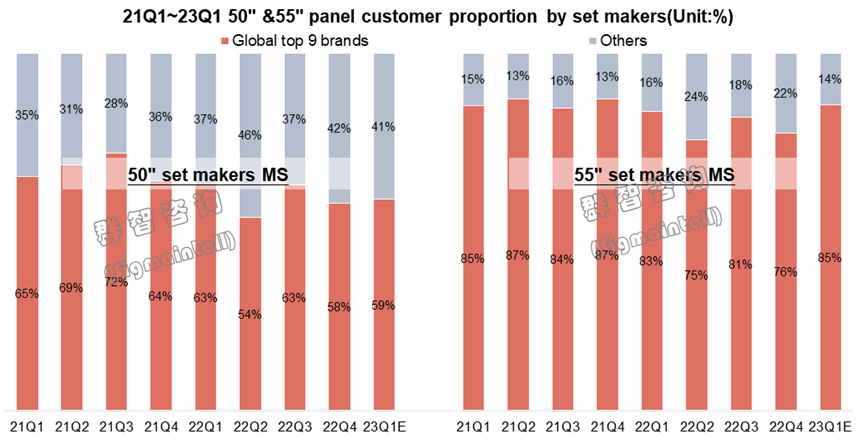

55”作为50尺寸段的老牌主力产品,受到品牌客户的青睐,在全球主要销售区域包括中国、北美都有规模性的体量,品牌采购占比超过80%。50”面板对于品牌客户的吸引力亦不容小觑,但由于其主要布局欧美市场,而欧洲市场品牌较为分散,因此50”面板客户中二线品牌占比超过40%。

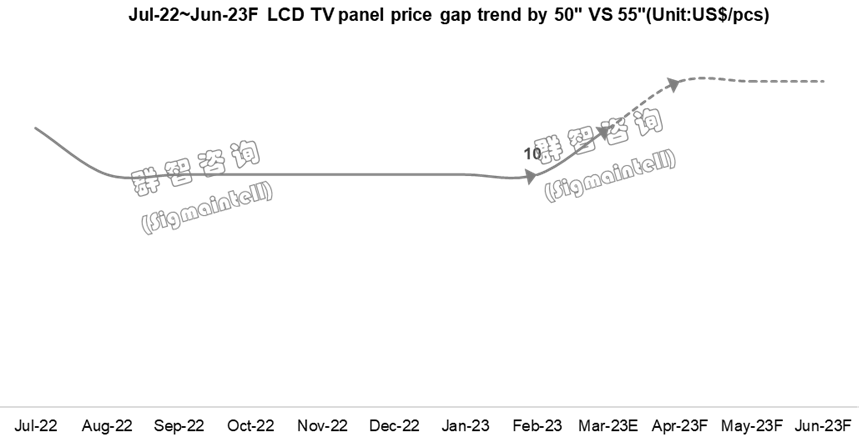

3)50’’与55’’面板价差有望扩大

从供应端格局特点可以看出,55”面板厂商集中度更高,由此55”面板主导厂商话语权的“马太效应”明显强于50”面板。因此,在当前头部面板厂强势扭亏的策略之下,品牌厂商的博弈角色更加被动,55”面板价格短期涨幅高于预期。而50”面板市场供应厂商价格策略相对温和且调整节奏略有延时,二线品牌接受度更高的同时供需双方的议价能力较为均衡。尽管未来部分厂商基于盈利考量可能追平价差,但整体来看,55”与50”面板间价差有望逐步拉大,50”面板价格的相对竞争力增强。

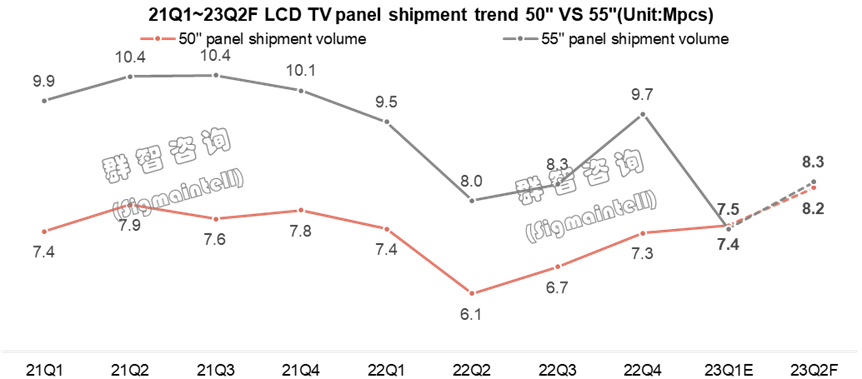

50”能否持续赶超55”面板出货?群智咨询(Sigmaintell)认为,短期不分伯仲,长期存在变数。首先,50”供应增长动能有限。彩虹设备产能有所限制,台厂长期发展重心转向IT产品,华星50”面板规模有限且策略保守。其次,55”供应商丰富度有望提升,包括夏普G10.5对55”面板规划亦有兴趣。再次,大尺寸化进程恢复以及面板间价差存在修复可能,55”面板仍是该尺寸段的首选产品。另外,随着各尺寸面板价格逐渐恢复至现金成本以上,面板产能调配存在诸多变化空间。总体而言,一季度这一现象的出现并非偶然,存在其合理性和必然性,是面板供应格局变迁与供应链博弈的合理体现,也是各尺寸价格竞争影响需求转移的必然结果。

提交右侧信息,了解更多会员服务方案;

或直接联系我们:

+86 151-0168-2530